Previsiones del sector financiero en colombia tras la crisis sanitaria y económica mundial desatada en 2020

11 de Febrero 2021

11 de Febrero 2021

Etiquetas relacionadas:

Aprendamos juntosEn este nuevo año será fundamental implementar reformas en el frente fiscal, laboral, pensional y de competitividad, para acelerar el proceso de reactivación económica. Conceptos y cifras estadísticas que todo empresario debe conocer para ser estratégico en el manejo de su negocio.

La llegada de la pandemia por el COVID-19 ha generado una brecha económica y social a nivel global, con un grado de afectación comparable con la Gran Depresión, según lo ha señalado la Organización Mundial de la Salud (OMS). La contracción de la economía mundial arroja una cifra de 4,3%, siendo Latinoamérica (6,9%) y la Zona Euro (7,4%) las regiones con caídas más pronunciadas, según lo reportó el Banco Mundial.

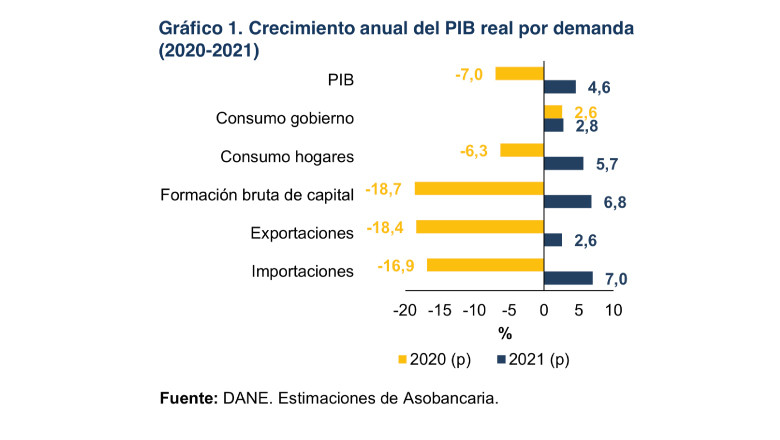

Por otro lado, durante el 2020 la actividad productiva en Colombia se contrajo entre 6,8% y 7,2%, a causa del débil desempeño del consumo privado, la inversión y el comercio exterior. La expansión de la economía, impulsada por todos los sectores, no sería suficiente para alcanzar una recuperación completa del nivel del PIB registrado en 2019 (3,3% según el DANE). Los modelos de consistencia macrofinanciera nos dicen que solo hacia 2022 la actividad productiva superaría por poco los registros del periodo pre-pandemia.

En cuanto a la actividad económica en el país, durante este año se prevé que el crecimiento oscilará en un rango entre 4,3% y 4,9%., lo cual se explica por un mejor desempeño de todos los componentes de la demanda, tal y como lo vemos en el siguiente gráfico:

Crecimiento anual del PIB real por demanda

Por el lado de la oferta, se estima que la situación mejorará mucho más, debido a la gradual normalización de las actividades a partir del avance del plan de vacunación. Asimismo, el consumo en hogares crecería a una tasa aproximada de 5,7%, la cual contrasta con la que se presentó en 2020 (-6,3%). En materia de comercio exterior, se espera que las exportaciones crezcan a una tasa de 2,6%, explicado principalmente por la recuperación de la demanda y los precios de las materias primas como el petróleo.

Pese a la incertidumbre sobre la evolución de la pandemia, la inversión también se reactivaría con un crecimiento aproximado del 6,8%, frente al -18,7% en 2020. La recuperación de los sectores construcción e industria le darían un impulso importante a este componente.

Por su parte, el mayor consumo privado y la inversión ejercerían un impulso clave sobre las importaciones, las cuales podrían llegar a crecer en un 7%, en contraste con la caída que este rubro experimentó en 2020 (-16,9%).

En cuanto al sector manufactura, este se expandiría a un ritmo del 6,0%, gracias al crecimiento del consumo interno en los subsectores de bebidas, confección e industrias de hierro.

Por otro lado, los sectores inmobiliario y agropecuario mostraron una dinámica positiva en 2020 y se prevé que así continuarán; el primero mostraría un crecimiento del 2,6% y el segundo, de 3,2% gracias a las buenas condiciones climáticas previstas para este año, según lo consigna el modelo ENSO de la Universidad de Columbia.

Se estima que el sector financiero registrará una expansión del 2,3%, debido al mayor crecimiento en la colocación de cartera durante 2021 (4,5% real) frente al año anterior (2,4%), impulsado por el anclaje de las expectativas de inflación y el proceso de reactivación económica.

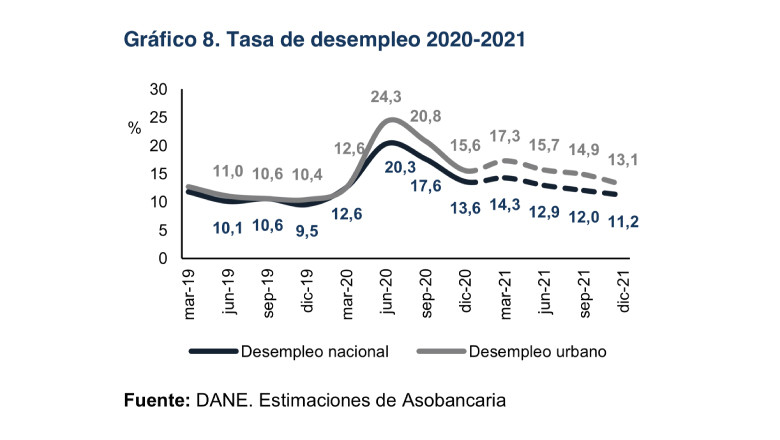

Para este año, se prevé que la tasa de desempleo nacional promedie el 12,6% (15,2% a nivel urbano). Dichos niveles se mantendrían por encima de los del periodo pre-pandemia.

Tasa de desempleo 2020-2021

Con respecto al sector Externo, aunque el déficit en cuenta corriente seguirá siendo vulnerable, este se vería financiado principalmente por flujos de inversión extranjera directa hacia Colombia (de USD$8.334 millones en 2020 a USD$9.268 millones en 2021). La inversión de portafolio se vería favorecida por las acciones de política monetaria y el proceso de recuperación económica.

Finalmente, es importante señalar que durante el 2020 las finanzas públicas se vieron seriamente afectadas por la emergencia sanitaria y económica generada por la pandemia, tanto por una caída del recaudo, como por un aumento significativo del gasto. El nivel de ingresos cayó de manera sustancial y el crecimiento (esperado) de patrimonio y régimen simple no atenuaron dicha reducción. La DIAN reportó que, a corte de noviembre del año pasado, el recaudo bordeó los $136,4 billones frente a la meta establecida del MFMP (cercana a los $134,7 billones). En cuanto al gasto, este tuvo que hacerle frente a la emergencia por COVID-19, pasando del 2,8% al 4,0% del PIB. Por este motivo y pese al mejor comportamiento del recaudo, el Comité Consultivo de Regla Fiscal (CCRF) estableció que el déficit del Gobierno Nacional podría bordear el 8,9% del PIB. Aun cuando el potencial de recaudo es significativo y se reducirán los costos fiscales asociados a exenciones tributarias, el Gobierno deberá considerar los efectos que tendría sobre el comportamiento del consumo privado y la inversión, así como el contexto político de cara a las elecciones presidenciales de 2022.

Aunque veremos una disminución de los riesgos macroeconómicos gracias a la recuperación del mercado laboral, harán parte del panorama de riesgos para el año en curso aspectos como el deterioro en la calidad de la cartera al final del programa de alivios a los deudores, la sostenibilidad fiscal, la segunda ola de la pandemia y la implementación del plan de vacunación.

Para Colombia, en 2021 resultará fundamental implementar reformas estructurales, con el fin de acelerar el proceso de reactivación, mantener el grado de inversión y alcanzar un mayor crecimiento potencial. Si se dan estos avances, se dinamizaría la actividad productiva, se recuperarían los niveles de crecimiento potencial (4,0% - 4,5%) y así se acortaría la brecha socioeconómica que ha dejado la pandemia. A la vez, estos avances permitirían incrementar de forma sostenida los niveles de crecimiento de la productividad multifactorial, los cuales según el DANE, bordearon el -0,4% en el último quinquenio.

Fuente

Tomado de Asobancaria, boletín Banca & Economía, edición 1264, artículo “Desempeño de la economía en 2020 y perspectivas para 2021”.

26 de Abril 2024

Conoce cómo surgió el sistema de pensiones en Colombia y cuánto ha cambiado la mesada pensional en el país durante los últimos años

Ver el artículo22 de Abril 2024

En la nueva entrega de Economía para el 99% se lo contamos fácil y rápido

Ver el artículo19 de Abril 2024

Aprenda las estrategias y conozca las herramientas tecnológicas para atraer clientes y reforzar la relación de su empresa con ellos.

Ver el artículo